当前银行净息差已近低点,在央行“需保持合理利润和净息差水平”的呼声下,银行业打响了净息差保卫战,新一轮存款利率下降潮开启。随着宏观经济逐步恢复,政策呵护+量价改善+资产质量维持稳健,银行息差有望企稳上行,上市银行或将迎来盈利提速增长。

一、【37家银行净利润同比增长,区域行表现亮眼】

以整体口径看,42家上市银行上半年合计实现营业收入29515.91亿元,同比增长0.50%,增速边际放缓,较一季度下降0.9pct。国有六大行及招商银行、兴业银行、中信银行均实现营收超千亿元,工行、建行营业收入稳居前两位,均超4000亿元。

盈利方面,上市银行上半年归母净利润合计达10874.36亿元,同比上升3.5%,增速较一季度升高1.1pct。其中37家银行实现归母净利润同比增长,占比近9成,其中20家实现同比两位数增长,整体表现稳健。

细分各类型银行看,国有行、股份行、城商行、农商行上半年归母净利润同比增长率分别为2.58%、1.96%、11.76%、13.91%,城农商行表现亮眼。其中江苏、杭州、成都、苏州、常熟、无锡等优质城农商行行业领先,盈利增速均超20%。

二、【整体规模稳健增长,信贷增速出现分化】

资产规模方面,二季度上市银行总资产规模同比增长11.8%,较一季度下降0.4pct,其中国有行、股份行、城商行、农商行总资产分别同比增长13.3%、7.9%、12.7%、11.3%。

国有行仍是扩表主力;城农商行增速延续向上趋势,分别较一季度提速0.3pct、0.1pct。股份行资产增长相对承压,增速较一季度下降0.1pct。

信贷增速方面,二季度上市银行贷款规模同比增长11.7%,较一季度下降0.3pct,主要是一季度信贷冲量,增速处于较高水平,叠加二季度经济复苏趋势不及预期,市场信心不足,有效信贷需求偏弱。

在信贷增长结构上,对公贷款为绝对主力,上半年占据增量部分的91%,而零售贷款受居民收入水平和消费意愿拖累,有效需求不高。

细分优质区域行依旧保持较高的信贷投放景气度,城商行、农商行分别同比增长13.9%、10.6%,增速较一季度上升0.2pct、0.4pct。国有行信贷投放仍保持13.5%的较高增长,股份行信贷投放明显承压,增速较一季度继续下滑1.1pct至6.2%,预计主要受居民消费信贷需求不足影响。

三、【净息差继续承压,机构预计年内见底】

上半年上市银行净息差收窄态势不变,但降幅放缓。中信建投证券统计,截至上半年末,上市银行净息差较一季度末小幅下降3bps至1.82%,表现优于行业整体水平。根据国家金融监督管理总局公布的数据,同期商业银行净息差为1.74%。

在42家A股上市银行中,只有江阴银行、青岛银行两家银行净息差出现逆势上升;细分来看国有行、股份行、城商行、农商行的平均净息差分别为1.71%、1.94%、1.81%、1.95%,分别较去年年中下降25BP、21BP、12BP、19BP,国有行收窄幅度最大。

究其原因主要在于二季度经济弱复苏趋势下,贷款端定价压力大,叠加季末再度冲量和LPR下调。

近期存款挂牌利率再次调降,银行打响新一轮“息差保卫战”。在央行明确表态商业银行要保持合理息差、支持实体经济的价格要可持续后,息差政策底或已经明朗,预计后续存款利率仍有进一步下调空间,以维稳银行息差。

展望趋势,中信建投证券认为,预计今年之内息差见底,存款利率下调等对冲手段逐步见效后,明年息差向上弹性更明显。

四、【资产质量明显好转,不良率整体下降】

二季度上市银行整体不良率为1.27%,季度环比持平,同比下降6bps,资产质量保持稳定。加回核销不良生成率为0.61%,季度环比下降3bps。整体拨备覆盖率为246.1%,季度环比上升1pct,同比提升5.8pct。

值得注意的是,上市银行的资产质量明显优于银行业整体。国家金融监督管理总局8月中旬发布的数据显示,2023年二季度末,商业银行不良贷款余额为3.2万亿元,较上季末增加831亿元;商业银行不良贷款率1.62%,较上季末基本持平。

近年来,地产与城投是压制银行估值的两大潜在风险。上半年伴随着保交楼的顺利推进,地产不良暴露正在放缓,截至上半年末,上市银行对公房地产不良率较年初微升0.1pct;此外,7月政治局会议定调“制定一揽子化债方案”,预计若省份化债快速推进,房地产、地方债务两大悲观风险预期有望加速缓解。

五、【银行底部蓄势,多重拐点或打开估值修复空间】

民生证券最新观点表示,当前银行板块“业绩底+政策底+持仓底+估值底”四重底叠加,估值已站稳脚跟。而政策加码、预期扭转,或将打开估值修复空间。

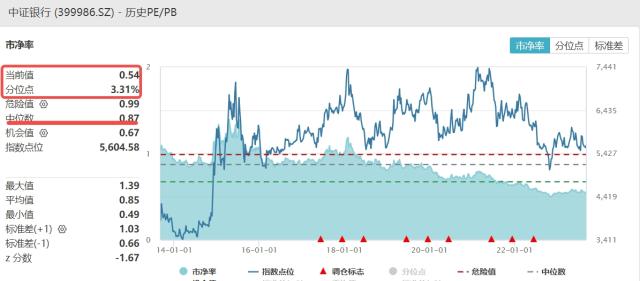

平安证券表示,三季度以来稳增长政策信号不断强化,有望推动市场预期的改善,考虑到当前银行板块静态PB约0.54倍,安全边际依然较高。此外伴随无风险利率中枢持续下行,银行股息收益率吸引力进一步凸显,关注板块作为高股息资产的配置价值。全年来看,居民消费倾向和风险偏好的修复仍然值得期待,成为推动板块盈利和估值回升的催化剂。

华泰证券也表示,近期政策利好频出,印花税减半等活跃资本市场系列政策落地,助力经济企稳。降低首付比例、“认房不用认贷”刺激居民购房需求,有望撬动增量按揭投放。存量房贷利率下调或缓解提前还款现象,修复按揭贷款规模。当前银行板块估值仍处较低水平,看好底部配置机遇。

看好银行板块估值重塑行情的投资者可以重点关注银行ETF(512800)。资料显示,银行ETF(512800)跟踪中证银行指数,成份股囊括A股市场42只上市银行,近三成仓位布局工商银行、中国银行、邮储银行等国有大行,捕捉“中特估”主题机会;约七成仓位聚焦招商银行、兴业银行、西安银行等高成长性股份行、城商行、农商行,是分享银行板块行情的高效投资工具。

数据来源:沪深交易所。

风险提示:银行ETF跟踪的标的指数为中证银行指数(399986),中证银行指数(399986)基日为2004.12.31,发布于2013.7.15。基金管理人评估的本基金风险等级为R3-中风险。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。